Im ersten Teil unserer Artikel-Reihe haben wir einen Überblick über das deutsche FoodTech-Ökosystem gegeben und die sieben größten Industrietrends vorgestellt (Startups, die durch den Magen gehen – Teil 1: Das deutsche FoodTech-Ökosystem). Teil 2 und 3 gingen einen Schritt weiter und wagten einen Deep Dive in die Trend-Segmente Next Generation Nutrition (Startups, die durch den Magen gehen – Teil 2: Next Generation Nutrition) und AgTech & Vertical Farming (Startups, die durch den Magen gehen - Teil 3: AgTech & Vertical Farming). Im vierten Teil widmen wir uns nun dem Thema Food Delivery.

Spätestens seit der Corona-Pandemie sind sie scheinbar zur neuen Normalität geworden: Food Delivery Services sprießen wie Pilze aus dem Boden und Radfahrer mit großen, quadratisch-praktischen Lieferrucksäcken sind fast zu einer Selbstverständlichkeit im Stadtbild geworden. Der Service „Food Delivery“ umfasst neben Restaurantlieferdiensten und Lebensmittellieferdiensten auch die Zustellung von Getränken und Kochboxen. Genutzt werden diese Angebote insbesondere von jüngeren Generationen: Mehr als 50 % der Nutzer von Apps zur Bestellung von Mahlzeiten sind zwischen 25 und 44 Jahre alt.[1]

Essen macht groß und stark – auch finanziell!

Wie eingangs erwähnt, floriert das Food Delivery Geschäft seit der Corona-Pandemie mehr denn je. Nie zu vor ließen sich die Deutschen so viel Essen liefern wie während der Ausgangsbeschränkungen.[2] Doch nicht nur die Konsumenten, sondern auch die Startups wurden von dem Mehrverzehr groß und stark: Während des ersten Lockdowns konnten Online-Lebensmittellieferanten ein Umsatzplus von 52,9 % gegenüber dem Jahr 2019 verzeichnen.[3] Nachvollziehbar also, dass mehr als jeder zweite investierte Euro im Bereich E-Commerce im Jahr 2021 in das Subsegment Food, das einen Marktanteil von 56 % hat, geflossen ist. Diesem wurden darüber hinaus auch die mit Abstand meisten Finanzierungsrunden für das Jahr 2021 zugeschrieben. Insgesamt wurden in 53 Finanzierungsrunden satte 2.084 Mio. € in das Startup Subsegment Food investiert.[4]

Ein alter Service mit neuer Kraft – Restaurantlieferdienste auf Wachstumskurs

Wahrscheinlich hat es jeder schon mal getan. Ob im Familienkreis, allein oder zur Mittagspause im Büro: eine ofenfrische Pizza ist schnell bestellt und geliefert. Bereits 1997 entstand mit pizza.de einer der ersten deutschen Restaurantlieferdienste. Der Service ist also nicht neu, aber dennoch gab und gibt es zwischen 2017 und 2022 einen starken Zuwachs an Nutzern und Umsatz in diesem Bereich. Während im Jahr 2017 rund 11,6 Mio. Menschen Restaurantlieferdienste nutzten und damit einen Umsatz von 1.255,4 Mio. € generierten, sollen sich die Nutzerzahlen im Jahr 2022 mit 19,3 Mio. Nutzern fast verdoppeln und mit einem Umsatzanstieg auf 2.231,1 Mio. € einhergehen. Bis 2024 soll das weitere Wachstum allerdings stagnieren. Bei ca. 21 Mio. erwarteten Nutzern beträgt der Plan-Umsatz dann etwa 2.462,2 Mio. €.[5][6]

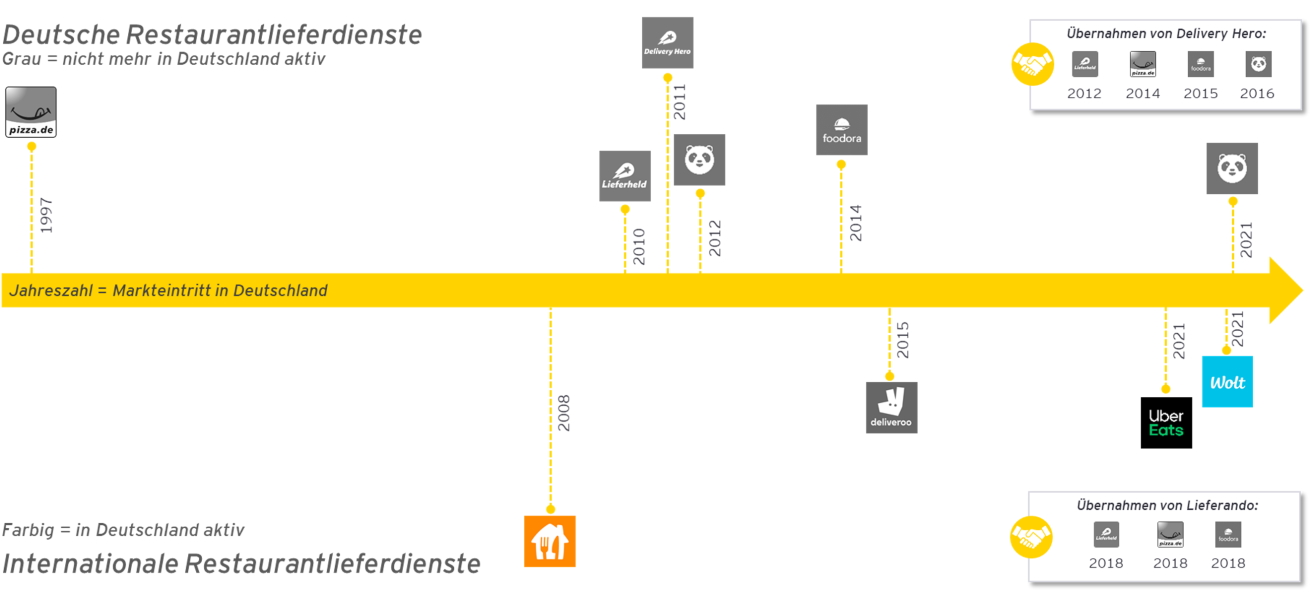

Abbildung 1 – Der deutsche Markt zu Restaurantlieferdiensten: Nach vielen Zugängen, Abgängen und Übernahmen hat sich der deutsche Markt konsolidiert und wird nunmehr von internationalen Startups dominiert.[7]

Nicht nur in Bezug auf Nutzer und Umsatzzahlen kam in den letzten Jahren Bewegung in den Markt, der sich seit 2021 immer weiter konsolidiert hat. So wurden die deutschen Startups Lieferheld, Pizza.de, Foodora und foodpanda erst von Delivery Hero[8] gekauft und kurze Zeit später, mit Ausnahme von Foodpanda, im Jahr 2018 von dem niederländischen Restaurantlieferdienst Lieferando übernommen. Interessanterweise hat Delivery Hero den deutschen Markt mit diesem Verkauf vollständig hinter sich gelassen und konzentrierte sich seither auf internationale Märkte. In 2021 startete Delivery Hero mit foodpanda einen zweiten Versuch in Deutschland, der nach wenigen Monaten mit einem Marktrückzug endete. Der Hintergrund: Steigender Wettbewerb, insbesondere mit den fast zeitgleich in den deutschen Markt eingetretenen Unternehmen Uber Eats und Wolt, führte zu geringen Margen und einem Mangel an Fahrern für den Lieferservice.[9]

Neben internationalen Startups Lieferando, Uber Eats und Wolt[10] gibt es kaum nennenswerte Startups am deutschen Markt. Der einzige deutsche Wettbewerber ist derzeit Discoeat. Allerdrings auch nur indirekt, da die eigentliche Lieferung der Speisen wieder von Drittanbietern wie Wolt durchgeführt wird. Deliveroo operierte nur bis 2019 in Deutschland. Ein Grund für diese schwache Besetzung könnte die insgesamt sehr niedrige technologische Durchdringung in Deutschland sein, sodass den Deutschen grundsätzlich das Vertrauen in neue technologische Entwicklungen fehlt. Auch der Wettbewerb um Fahrer für die Lieferdienstleistungen gilt hierzulande als angespannt, da die Gehälter der Fahrer vergleichsweise hoch sind. Dennoch ist Deutschland aufgrund seiner Größe nach wie vor ein attraktiver Markt und wird oft als erste Station für eine Expansion in Europa gewählt.

Essen und Trinken rund um die Uhr - Lebensmittellieferdienste verändern unseren Alltag

Lebensmittellieferdienste, die sich hauptsächlich auf die Lieferung von unzubereitetem Essen und Getränken fokussieren, haben in den vergangenen Jahren eine ähnliche Nutzer- und Umsatzentwicklung erlebt wie die ihnen verwandten Restaurantlieferdienste. In 2017 nutzten 2,1 Mio. Menschen Lebensmittellieferanten und generierten dabei einen Umsatz von 136,7 Mio. €. Bis 2022 sollen sich auch hier die Nutzerzahlen mehr als verdoppeln und einen Umsatzsprung auf 350,5 Mio. € mit sich bringen.

Mit den steigenden Nutzerzahlen ist auch die Anzahl der Startups für Lebensmittellieferdienste am deutschen Markt gewachsen. Die Anbieter übertrumpfen einander mit möglichst kurzen Lieferzeiten und möglichst großen Produktpaletten. Das Scaleup Bringmeister arbeitet beispielsweise mit Supermarktketten wie Edeka zusammen. Andere Startups, wie Flink oder Gorillas, setzen auf eigene kleine Lagerstätten in den jeweiligen Städten und liefern ihre Bestellungen per Fahrradkurier aus, um die Lieferung innerhalb weniger Minuten abwickeln zu können. Andere Marktteilnehmer mit ähnlichen Business Models sind beispielsweise Getfaster.io, Food.de oder Bringoo.

Branchen-Insider sehen neben logistischen Problemen insbesondere die Vielzahl an deutschen Hygienevorschriften und die teilweise kurzen Ablaufdaten der Produkte als Herausforderungen für die Lieferung von Lebensmitteln. Ohne technologische Unterstützung sei es kaum möglich, ein holistisches Sortiment mit stets verfügbaren Produkten und pünktlichen Lieferzeiten zu gewährleisten.

Für Lebensmittellieferdienste haben sich einige Nischenangebote gebildet. Ein Alleinstellungsmerkmal verspricht sich beispielsweise das Startup Yababa, dessen Lieferangebot sich auf türkische und arabische Lebensmittel beschränkt. Die Startups Obergudt und Frischpost, die ihren Fuhrpark teilweise auf elektrische Autos umgestellt haben, spezialisieren sich dagegen auf die Zustellung regionaler Produkte. Das Startup Alpakas geht sogar noch einen Schritt weiter: Neben regionalen und organischen Lebensmitteln, setzen die Gründer auf Zero-Waste und wiederverwendbare Transport-Behälter. Eine weitere Nische wird durch Getränkelieferanten, wie das 2016 gegründete Startup Flaschenpost,[11] bedient. Ein weiterer regionaler Wettbewerber in dieser Nische ist MyWasser aus Bielefeld.

Was wie eine unerschöpfliche Goldader klingt, hat leider auch Schattenseiten. Nicht für alle Lebensmittellieferanten lohnt sich der Markteintritt. Das Startup Getnow, gegründet 2015, verkündete 2021 eine Pausierung seiner sämtlichen Services – es soll eine Neuausrichtung des Unternehmens geben. Als Grund für das Aus am deutschen Markt werden die fehlenden Skalierungsmöglichkeiten genannt. Über die Jahre hatte das Startup immer wieder mit Problemen zu kämpfen. Zuletzt in 2020, als es auf Grund von finanziellen Schwierigkeiten Insolvenz anmelden musste. [12]

Kochen mit Kochboxen

Auch die Nachfrage nach Kochboxen („Instant Food“) ist während der Corona-Pandemie deutlich gestiegen. Global werden die Konsumausgaben in dem Segment auf 9,5 Milliarden USD geschätzt.[13] Obwohl Hello Fresh inzwischen als Scaleup zu betrachten ist und seinen Börsenkurs seit 01/2020-01/2021 um 207 % steigern konnte,[14] prägt es weiterhin die Trends für die junge Branche.

In der Regel werden Abo-Modelle angeboten, die eine regelmäßige Versorgung und Kundenbindung fördern. Auch thematische Schwerpunkte der einzelnen Kochboxanbieter sind üblich. Bei Prepmymeal können Kunden aus einer Vielzahl unterschiedlicher Kochboxvarianten auswählen. Darüber hinaus gibt es Apps, die nicht nur vielfältige Rezepte vorschlagen, sondern auch die Bestellung und Lieferung von Zutaten anbieten. Dazu gehören unter anderem das Startup Foodly und das Bochumer Startup Choosy. Das Berliner Startup Wyldr, gegründet 2020, setzt seinen Fokus dagegen auf nachhaltige, organische und umweltfreundliche Bio-Rezepte, die mit regionalen und saisonalen Produkten gekocht und möglichst müllfrei geliefert werden. Marley Spoon, bereits 2014 in Berlin gegründet, beliefert ganz Deutschland mit so genannten Premium-Kochboxen.

Eine besondere Nische für Kochboxen sind Gourmet-Kochboxen, die ihren Käufern ein exklusives Restaurantessen in den heimischen vier Wänden ermöglichen wollen. Bei YouDinner und bei Voila wählen Kunden eine sorgfältig kuratierte Gourmetbox aus gelisteten Restaurants aus und bekommen diese nach Hause geliefert.

Andere Länder, andere Sitten: So geht Food Delivery im Ausland

Der Markt für Food Delivery Services ist dynamischer denn je. Ein Blick in fremde Kochtöpfe, oder in diesem Fall: auf fremde Märkte, kann einen spannenden Einblick in potenzielle Trends geben. Branchen-Insider sehen sieben wesentliche Entwicklungen aus dem asiatischen und US-amerikanischen Raum, die auch hierzulande erfolgsversprechend werden könnten:

- Die Zusammenlegung unterschiedlicher Angebote in Plattformmodellen.

- Das Angebot vieler unterschiedlicher Produkte in einem One-Stop-Shop versus spezialisierte Anbieter, beispielsweise für Premium-Produkte.

- Ein Fokus auf strategische Partnerschaften. So unterstützen sich in Deutschland bereits Edeka und Gorillas gegenseitig durch das Anbieten der jeweiligen Produkte auf ihren Plattformen. Gezielte Partnerschaften mit lokalen Anbietern könnten ebenfalls einen entscheidenden Marktvorteil bringen.

- Ghostkitchens, ein noch recht neuer Trend aus den USA, verzichten vollständig auf Personal und Gäste und fokussieren sich nur auf die Zubereitung von Speisen. Kochroboter sollen für neue Impulse in der Automation sorgen, Küchen könnten gleichzeitig für verschiedene Marken genutzt werden. Ziel ist es, höhere Margen zu generieren und die Küchen besser auszulasten. Das Startup Vertical Foods hat 2017 eine erste solche digitale Restaurantkette in Deutschland gegründet und verfügt mittlerweile über acht Standorte in Berlin.

- Anbieter von Food Delivery Services könnten eigene Produkte/Brands im Lebensmittelbereich etablieren.

- Auch im B2B-Bereich steigt das Angebot zur Optimierung von Bestellprozessen von Lebensmitteln per Apps. Restaurants können bespielweise mit Coco bei Lieferanten und regionalen Anbietern flexibel Zutaten bestellen.

- In den USA durch Startups wie Starship in Kooperation mit Doordash oder durch Nuro und Kiwibot [15] bereits gern genutzt, aber hier noch Zukunftsmusik: Lieferroboter. Ihre Nutzung könnte Wettbewerbsvorteile bringen, insbesondere in Hinblick auf den Mangel an Fahrern für Lieferdienste. Experten empfehlen den Einsatz von Robotern im Lebensmittelbereich bislang jedoch aus Kosten- und Kapazitätsgründen zunächst nur für Tätigkeiten wie Verpackung und Zusammenstellung, aber (noch) nicht für die Auslieferung. [16]

[1] Kunden von Lieferdiensten - Altersverteilung 2021 | VuMA Arbeitsgemeinschaft Verbrauchs- und Medienanalyse

[2] Corona-Pandemie - Bestellung von Essen nach Hause vor und seit dem Ausbruch in Deutschland 2020 | Bitkom

[3] Food and Beverages Innovators 2021

[4] Startup Barometer 2022 | EY

[5] Online Food Delivery - Anzahl der Nutzer in Deutschland 2024 | Statista

[6] Online Food Delivery - Umsatz in Deutschland 2024 | Statista

[7] EY Analyse

[8] Delivery Hero wurde 2011 gegründet, zählt heute als Scaleup und ist im DAX gelistet.

[9] Foodpanda zieht sich aus Deutschland zurück | Süddeutsche Zeitung

[10] Wolt wurde Ende 2021 durch den Lieferdienstgiganten Doordash aus den USA übernommen.

[11] Flaschenpost ist heute ein Teil der Dr. Oetker-Unternehmensgruppe.

[12] Trotz Rettung aus der Insolvenz: Beliebter Lieferdienst stellt in Deutschland den Betrieb ein | Chip

[13] The State of European Food Tech 2021 Report | Five Seasons Ventures, dealroom.co

[14] Food Tech Invest Report 2021 | Hungry Ventures

[15] Foodtech trends and insights | Forward Fooding

[16] Paketversand: Warum die Lieferroboter noch nicht durch die Städte rollen | Handelsblatt

Verwandte Artikel:

Startups, die durch den Magen gehen – Teil 1: Das deutsche FoodTech-Ökosystem (27.09.2021)

Startups, die durch den Magen gehen – Teil 2: Next Generation Nutrition (05.10.2021)

Startups, die durch den Magen gehen – Teil 3: AgTech & Vertical Farming (26.10.2021)

Startups, die durch den Magen gehen – Teil 5: Sustainability as Core (02.06.2022)