Ein saftiger Weihnachtsbraten, duftende Schokoladenkekse, frisches Obst. Massentierhaltung, Lebensmittelverschwendung, gesundheitliche Probleme. Wie so vieles im Leben, ist auch unsere Ernährung eine Medaille mit zwei Seiten. Von der Produktion bis zum Konsum von Lebensmitteln existieren Ineffizienzen, die eine nachhaltige und gesunde Versorgungskette hemmen. Darüber hinaus hat auch die Corona-Pandemie die Ernährungssicherheit und Ernährung von Millionen Menschen weltweit gefährdet. So wirken sich die Maßnahmen zur Bekämpfung des Virus nach Einschätzung der Vereinten Nationen bereits auf globale Nahrungsmittelversorgungsketten aus: Grenzbeschränkungen und Ausgangssperren verzögern die Ernten, saisonale Arbeitskräfte verlieren ihre Existenzgrundlage, der Transport von Nahrungsmitteln zu den jeweiligen Märkten wird verhindert.[1] Infolgedessen steigt der Wunsch der Verbraucher nach Nachhaltigkeit und Sicherheit. So ist es nicht verwunderlich, dass das Jahr 2020 einen Wendepunkt für Food-Startups (so genannte „FoodTechs“) markiert. Er spiegelt sich in einer steigenden Anzahl an neuen Startups, einem Wachstum der bereits bestehenden Startups und in einem steigenden Investitionsvolumen innerhalb der Branche wider.[2] Der nachfolgende Artikel gibt einen Überblick über das deutsche FoodTech-Ökosystem und die sieben größten Industrietrends.

Wo beginnt unsere Ernährung und wo endet sie?

Um die Implikationen der Trendwende zu verstehen, ist es relevant, zunächst die Wertschöpfungskette der Lebensmittelindustrie zu verstehen. Die Theorie unterscheidet fünf Bereiche:

Abbildung 1 - Lebensmittelversorgungskette

Die Vorproduktion bildet den Anfang der Wertschöpfungskette und widmet sich den für den Lebensmittelanbau benötigten Rohstoffen, dem Futter für die Nutztiere und den für die Lebensmittelproduktion benötigten technischen Anlagen und Maschinen. Das nächste Glied der Kette, die Produktion, geht einen Schritt weiter und umfasst neben der allgemeinen Land- und Viehwirtschaft auch Themen wie die Bewässerung und das Düngen von Feldern. Die Verarbeitung regelt beispielsweise die Auslese und Sortierung der Ernte, ihre Trocknung und Kühlung sowie ihre Verpackung und Lagerung. Bis zu diesem Punkt charakterisiert sich die Wertschöpfungskette hauptsächlich durch B2B-Modelle, die insbesondere durch Automatisierungslösungen und nachhaltigere Methoden weiterentwickelt werden.

Damit die Lebensmittel am Ende aber auch auf unseren Tellern landen können, agiert das Ende der Wertschöpfungskette ebenfalls im B2C-Bereich. So muss die Verteilung logistische Probleme lösen, den Groß- und Einzelhandel einbeziehen, Vertriebswege erschließen und die Lieferung sicherstellen. Abgeschlossen wird die Versorgungskette durch den Konsum der Lebensmittel. Dazu zählen neben dem privaten Verzehr auch alles, was Restaurants betrifft und Problemstellungen des Abfallmanagements. Die Anzahl der Startups mit innovativen Lösungsansätzen für die Verteilung und den Konsum von Lebensmitteln sowie das Investitionsvolumen, das diesen Startups begegnet, wächst derzeit um ein Vielfaches.[3]

Revolution im Kühlschrank: FoodTechs und Industrietrends

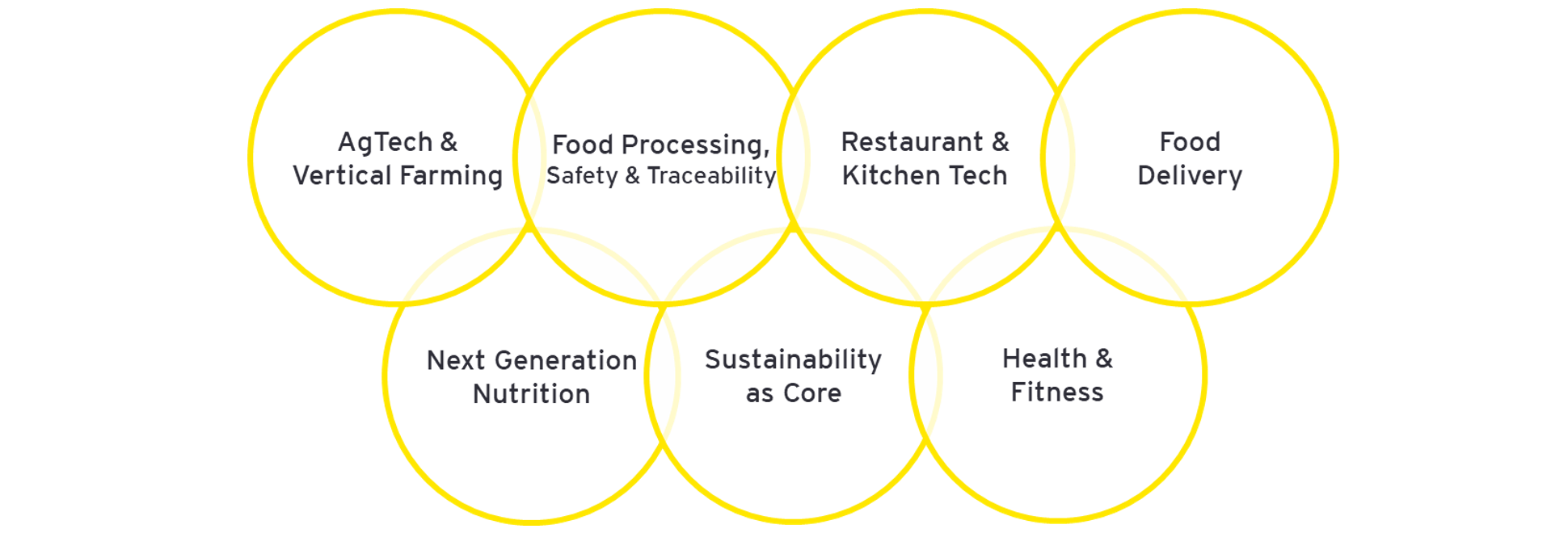

Innovative Lösungsansätze für ernährungsbezogene Probleme beginnen und enden natürlich nicht (nur) im Kühlschrank. Viel mehr zahlen viele Startups in mehrere Bereiche der Industrie-Wertschöpfungskette ein. Hierbei kristallisieren sich spezifische Trend-Segmente heraus, die im unten abgebildeten Venn-Diagramm dargestellt werden.

Zu diesen Segmenten gehörten etwa 250 Food-Startups, die in einem Screening aggregiert und hinsichtlich bestimmter Fragestellungen und Parameter geprüft wurden, um eine finale Einstufung als Startup und FoodTech vorzunehmen.[4] Startups, die dem Screening standgehalten haben, könnten durch ihre Produkt-, Dienstleistungs- oder Prozessinnovationen Effizienzsteigerungen erzielen und gleichzeitig nachhaltigere Ernährungslösungen für die wachsende Bevölkerung bereitstellen.

Dem Segment AgTech & Vertical Farming gehören Startups an, die Probleme der Land- und Viehwirtschaft lösen wollen. Dazu gehören neben globalen Herausforderungen, wie die Verringerung von CO2-Emissionen, auch das Auflösen von bestehenden Abhängigkeiten durch Investitionen in die Diversifizierung des Anbaus.

Abbildung 2 - Segmente der deutschen FoodTechs

Land- und Viehwirtschaft müssen in den Bereichen Lebensmittelproduktion, Lebensmittelverarbeitung und Lebensmitteltechnik zudem einerseits ihre Produktion steigern, aber gleichzeitig nachhaltiger werden. Hinzu kommt ein gravierendes Platzproblem. Bis zum Jahr 2050 soll bis zu 68 % der Weltbevölkerung in urbanen Ballungszentren leben. Dies erfordert zusätzlich auch dezentrale Lösungen zur Lebensmittelerzeugung. Die Lösungen: Smart Farming bedient sich digitaler Technologien, um effizienter zu produzieren. Agri Gentechnik setzt auf angepasste und schädlingsresistente Pflanzenarten. Und Vertical Farming ist ein Ansatz, um platzsparend und ressourceneffizient zu produzieren. Insgesamt ergibt sich ein gewaltiges Potential: Der Markt für AgTech & Vertical Farming wird sich bis 2025 im Vergleich zu 2020 verdreifachen (auf circa 32 Milliarden Euro).[5] [6]

Food Processing widmet sich digitalen Prozessinnovationen in der Lebensmittelverarbeitung, die dadurch ressourceneffizienter und transparenter gestaltet werden kann. Dazu gehören beispielsweise Smart Factories, die Lebensmittel weitestgehend automatisiert verarbeiten und sie in Bezug auf ihre Inhaltsstoffe an individuelle Endkundenbedürfnisse anpassen können. Auch Food Printing ist in diesem Segment angesiedelt. Darunter versteht man Lebensmittel, die mit einem 3D-Drucker in bestimmte Formen gepresst werden. Abschließend wird auch die Reduzierung von Verpackungen und der Einsatz nachhaltiger Verpackungslösungen unter Food Processing subsummiert.

Näher am eigenen Kühlschrank dran ist das Segment Restaurant & Kitchen Tech. Hier tummeln sich beispielsweise Startups, die Restaurant-Plattformlösungen für den direkten Endkundenzugang (u. a. für Reservierungen und personalisierte Menüs) sowie für die Reduzierung von Food Waste durch das Angebot von übrig gebliebenen Lebensmitteln zu vergünstigten Konditionen anbieten. Oder Startups, die Smart Kitchen-Lösungen für eine automatisierte und effizientere Herstellung von gesunden Gerichten entwickeln. Virtual Kitchens sind dagegen neue Geschäftsmodelle, die sich Themen wie der Bereitstellung von Räumlichkeiten zum Kochen oder dem Restaurant-Erlebnis für Zuhause widmen. Auch Virtual Food ist ein Treiber dieses Segments. Dabei simulieren elektronische Systeme die Nahrungsaufnahme, obwohl in der Realität keine oder andere Nahrung aufgenommen wird.

Unter Food Delivery finden sich zahlreiche Anbieter für Online-Lebensmitteleinkäufe. Während der Corona-Pandemie haben diese Angebote eine starke Nachfrage erfahren und sind von reiner Bequemlichkeit teilweise zu schierer Notwendigkeit geworden.[7] Insbesondere kurzfristige Lieferungen und Lieferungen rund um die Uhr penetrieren den Markt seit 2020 und haben ein großes Wachstumspotential.

Von Next generation Nutrition und speziell von alternativen Proteinen hat heutzutage vermutlich jeder schon einmal gehört. Fleisch-Imitate werden im Wesentlichen durch drei verschiedene Ansätze erzeugt: auf pflanzlicher Basis, aus Insekten oder in kultivierter Form aus dem Reagenzglas. Auch nicht-tierische Milchprodukte gehören durch den Einsatz von künstlichen Molke-Proteinen oder pflanzlichen Hülsenfrüchte-Extrakten zu den alternativen Proteinquellen. Dank neuer Verfahren gibt es zudem auch Nischenlösungen, die veganen Honig oder kultivierten Fisch anbieten.

Sustainability as Core geht einen Schritt über die allgemeine Nachhaltigkeit hinaus und beschäftigt sich ganz konkret mit nachhaltigen Lebensmitteln und Geschäftsmodellen. Das können zum Beispiel vegane oder organische Lebensmittel sein, die an plastikfreie Verpackungen gekoppelt sind. Auch Gütesiegel, die eine besonders nachhaltige Art der Produktion ausweisen – wie „Bio“, „Umweltbewusst“ und „Fairtrade“ erleben durch den Einsatz von digitalen Technologien eine Renaissance. Hierbei wird vor Allem auf den Verzicht von schädlichen Inhaltsstoffen, Antibiotika und Pestiziden gesetzt. Organische Pestizide und Startups, die diese herstellen, sind dagegen sehr erfolgreich am Markt. Neben den Speisen und ihrer Herstellung sind auch Themen wie Abfallmanagement (durch Wiederverwertung oder Weiterverarbeitung zu Düngemitteln) und die Vermeidung von Food Waste (durch Softwarelösungen zum Tracking von Mindesthaltbarkeitsdaten, die an eine Verteilung an Bedürftige gekoppelt sind) relevant für dieses Segment.

Last but not least ist das Segment Health & Fitness ein aussichtsreicher Markt, dem seit jeher eine große Aufmerksamkeit und stetig steigende Nachfrage innewohnen. Startups in diesem Bereich bieten ihren Kunden oftmals eine Hybridlösung aus Produkt und Dienstleistung an, um ihnen eine gesunde Ernährung zu ermöglichen. Typischerweise operieren diese Anbieter durch eine App, um für ihre Endkunden stets erreichbar zu sein. Angebote für personalisierte Gesundheitsstrategien, Ernährungsberater und Diätmanager sind klassische Beispiele. Einige Startups in diesem Bereich bieten Bluttests für Zuhause mit einer gekoppelten Auswertung via App an, auf deren Basis eine individuelle Zusammenstellung von Nahrungsergänzungsmitteln erfolgt. Andere Startups entwickeln dagegen konkrete Lebensmittel zur Fitness-Förderung. Produktlösungen, die Wasser mit Mineralien anreichern oder Superfoods, die für Sportler*innen und Schwangere entwickelt werden, seien an dieser Stelle nur exemplarisch genannt.

So unterschiedlich die Player der Segmente auch sind, eines haben sie gemeinsam: Sie setzen stark auf Produktivität, Nachhaltigkeit und Gesundheit, um dem Verbraucher „von heute“ und seinen Bedürfnissen zu entsprechen.

Stay tuned: In Teil 2 unserer FoodTech-Reihe werden wir uns dem Segment Next Generation Nutrition widmen.

[1] Kurzdossier: Die Auswirkungen von COVID-19 auf Ernährungssicherheit und Ernährung, Vereinte Nationen, Juni 2020

[2] Hydroponics, Aeroponics and Others, Market Study Report, Januar 2021

[3] The State of European Food Tech 2021, Five Seasons Ventures and dealroom, March 2021

[4] EY Analysis

[5] Hydroponics, Aeroponics and Others, Market Study Report, Januar 2021

[6] Juniper Research, März 2021

[7] The State of European Food Tech 2021, Five Seasons Ventures and dealroom, March 2021

Verwandte Artikel:

Startups, die durch den Magen gehen – Teil 2: Next Generation Nutrition (05.10.2021)

Startups, die durch den Magen gehen – Teil 3: AgTech & Vertical Farming (26.10.2021)

Startups, die durch den Magen gehen – Teil 4: Food Delivery (30.03.2022)

Startups, die durch den Magen gehen – Teil 5: Sustainability as Core (02.06.2022)